Bước sang năm 2026, chính sách Thuế thu nhập cá nhân tại Việt Nam chứng kiến bước ngoặt lớn. Quy định mới được áp dụng đồng bộ nhằm giảm áp lực cho người lao động. Việc hiểu rõ cách tính thuế thu nhập cá nhân 2026 giúp bạn bảo vệ quyền lợi tài chính. Doanh nghiệp cũng dễ dàng hơn trong việc quản lý chi phí nhân sự. Biểu thuế mới mang đến lộ trình nới rộng các bậc thu nhập rõ rệt. Mức giảm trừ gia cảnh cũng được nâng lên mức cao hơn. Bài viết này sẽ cung cấp cẩm nang toàn diện nhất cho bạn. Hãy cùng theo dõi để tự tin thực hiện nghĩa vụ thuế của mình.

1. Căn cứ pháp lý cải cách thuế TNCN năm 2026

Chính sách thuế mới dựa trên những cơ sở pháp lý vững chắc. Quy định này phản ánh sự thay đổi của nền kinh tế hiện đại.

1.1. Sự ra đời của Luật Thuế số 109/2025/QH15

Quốc hội đã chính thức thông qua Luật Thuế số 109/2025/QH15. Đạo luật này mang tính lịch sử đối với hệ thống thuế Việt Nam. Nó thay thế cho nhiều quy định cũ đã lỗi thời. Mục tiêu chính là giảm bớt áp lực tài chính cho người lao động. Luật mới giúp điều tiết thu nhập xã hội một cách công bằng hơn.

1.2. Nghị quyết số 110/2025/UBTVQH 15 thực thi

Ủy ban Thường vụ Quốc hội ban hành Nghị quyết số 110/2025/UBTVQH 15. Văn bản này quy định chi tiết về các mức giảm trừ gia cảnh. Lộ trình thực thi được cơ quan thuế triển khai nhất quán. Hệ thống kê khai thuế đã được cập nhật giao diện mới từ đầu năm hành chính.

2. Đối tượng nộp thuế và phân định trạng thái cư trú

Xác định đúng đối tượng nộp thuế là bước đầu tiên quan trọng. Quy định pháp luật phân chia rõ ràng dựa trên thời gian lưu trú.

2.1. Tiêu chí xác định cá nhân cư trú tại Việt Nam

Cá nhân cư trú là người có mặt tại Việt Nam từ 183 ngày trở lên. Quy định tính trong một năm dương lịch hoặc 12 tháng liên tục. Hoặc họ có nơi ở thường xuyên, nhà thuê dài hạn ổn định tại đây. Nhóm này sẽ được hưởng các khoản giảm trừ gia cảnh đầy đủ.

2.2. Quy định đối với cá nhân không cư trú hằng năm

Nhóm này bao gồm những người không đáp ứng các điều kiện cư trú kể trên. Họ thường là các chuyên gia nước ngoài sang công tác ngắn ngày. Nghĩa vụ thuế của họ chỉ phát sinh trên thu nhập tại Việt Nam. Họ chịu mức thuế suất khoán cố định trên tổng thu nhập.

3. Quy trình xác định dòng thuế thu nhập tổng quát

Quy trình tính toán cần thực hiện theo một hệ thống công thức chuẩn xác. Bạn cần phân biệt rõ các khái niệm thu nhập khác nhau.

3.1. Công thức xác định thu nhập chịu thuế thực tế

Thu nhập chịu thuế là toàn bộ tiền lương bạn nhận được từ công ty. Công thức tính bằng tổng thu nhập trừ đi khoản thu nhập miễn thuế. Tổng thu nhập bao gồm lương cơ bản và các khoản phụ cấp hằng tháng. Tiền thưởng hiệu suất cũng phải cộng vào mục này.

3.2. Xác định thu nhập tính thuế sau giảm trừ

Nhiều người lao động muốn tự tìm hiểu về cách tính thuế thu nhập cá nhân năm 2026. Thu nhập tính thuế là con số cuối cùng để nhân với thuế suất. Công thức tính bằng thu nhập chịu thuế trừ đi các khoản giảm trừ hợp pháp. Tiền đóng bảo hiểm bắt buộc cũng được trừ trực tiếp tại đây.

4. Chi tiết quy định mới về các khoản giảm trừ gia cảnh

Theo tin tức về chính sách thuế thì các khoản giảm trừ gia cảnh năm 2026 đã có sự thay đổi mạnh mẽ. Đây là điểm nhấn quan trọng nhất trong đợt cải cách này. Quy định mới giúp nâng cao mức sống cho người dân.

4.1. Tăng mức giảm trừ cho bản thân người nộp thuế

Mức giảm trừ cho bản thân người nộp thuế đã được nâng lên cao. Con số mới quy định là 15,5 triệu đồng/tháng cho mỗi cá nhân. Thay đổi này giúp giữ lại một khoản tiền đáng kể cho người lao động. Nó phản ánh đúng sự biến động của giá tiêu dùng thực tế. Việc điều chỉnh này nhận được sự ủng hộ lớn từ xã hội.

4.2. Điều chỉnh mức giảm trừ cho người phụ thuộc

Mức giảm trừ cho mỗi người phụ thuộc tăng lên mức 6,2 triệu đồng/tháng. Người phụ thuộc bao gồm con nhỏ hoặc cha mẹ già yếu. Bạn cần làm thủ tục đăng ký người phụ thuộc với cơ quan thuế. Hồ sơ chứng minh mối quan hệ cần đầy đủ và hợp pháp. Bạn nên nộp hồ sơ sớm để được áp dụng kịp thời.

4.3. Các khoản đóng góp bảo hiểm bắt buộc và quỹ từ thiện

Tiền đóng bảo hiểm bắt buộc của người lao động được trừ trước khi tính thuế. Tổng tỷ lệ đóng các loại bảo hiểm hiện nay là 10,5% tiền lương. Trong đó bảo hiểm xã hội chiếm 8% và bảo hiểm y tế là 1,5%. Bảo hiểm thất nghiệp chiếm 1% còn lại trên tổng quỹ lương hằng tháng. Ngoài ra các khoản đóng góp từ thiện, nhân đạo cũng được giảm trừ trực tiếp. Bạn cần giữ lại các hóa đơn, chứng từ quyên góp hợp pháp để đối chiếu hằng năm.

5. Phân tích biểu thuế lũy tiến ngũ bậc cải cách

Một trong những cải cách cốt lõi là việc thu gọn biểu thuế lũy tiến. Hệ thống mới giúp đơn giản hóa quy trình quản lý thuế rất nhiều.

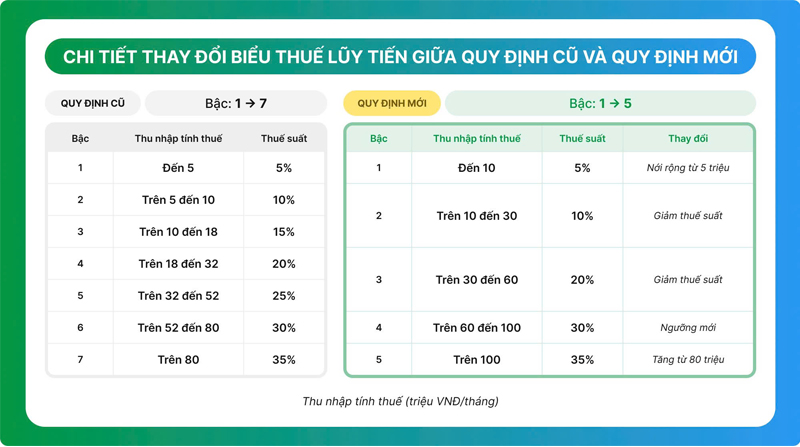

5.1. Sự thu gọn từ biểu thuế cũ xuống còn 5 bậc

Biểu thuế cũ gồm có 7 bậc gây ra nhiều phức tạp khi tính toán. Luật mới đã thu gọn hệ thống này xuống chỉ còn 5 bậc thuế. Cấu trúc này mở rộng biên độ ở các bậc thu nhập thấp. Nó giúp giảm đáng kể số thuế của nhóm thu nhập trung bình.

5.2. Chi tiết các bậc thuế áp dụng hằng tháng

Bài viết sẽ phân tích cách tính thuế thu nhập cá nhân mới nhất 2026 qua biểu mẫu này. Bậc 1 áp dụng cho thu nhập tính thuế đến 10 triệu đồng với thuế suất 5%. Bậc 2 từ trên 10 đến 30 triệu đồng có thuế suất 10%. Công thức tính nhanh Bậc 2 là lấy 10% thu nhập trừ 0,5 triệu đồng.

5.3. Các bậc thuế cao áp dụng lũy tiến

Bậc 3 áp dụng từ trên 30 đến 60 triệu đồng với thuế suất 20%. Bậc 4 từ trên 60 đến 100 triệu đồng chịu thuế suất 30%. Bậc 5 dành cho phần thu nhập vượt trên 100 triệu đồng với thuế suất 35%. Hệ thống này đảm bảo tính điều tiết thu nhập tốt.

6. Những điểm đổi mới cốt lõi tác động đến túi tiền

Sự thay đổi mang tính lịch sử này tạo ra những tác động tích cực. Nó giúp tăng thu nhập thực tế cho người lao động.

6.1. Ngưỡng thu nhập bắt đầu phải nộp thuế tăng lên

Thay đổi này giúp bảo vệ đời sống cho người có thu nhập thấp. Một cá nhân chưa có người phụ thuộc cần đạt mức Gross cao hơn. Con số phải vượt trên 17,31 triệu đồng/tháng mới bắt đầu phát sinh thuế. Người lao động nghèo sẽ không phải bận tâm về thuế.

6.2. Kéo giãn khoảng cách giữa các bậc thuế giảm áp lực

Điều này làm thay đổi diện mạo của cách tính thuế thu nhập cá nhân từ 2026. Khoảng cách giữa các bậc thuế được kéo giãn nhiều so với trước. Điển hình là Bậc 2 kéo dài tới mức 30 triệu đồng. Người lao động tăng trưởng thu nhập không bị nhảy bậc nhanh.

6.3. Đơn giản hóa thủ tục hành chính cho cơ quan quản lý thuế

Việc thu gọn bậc thuế giúp giảm bớt khối lượng công việc cho ngành thuế. Các sai sót trong quá trình quyết toán thuế hằng năm sẽ ít đi. Hệ thống phần mềm tự động vận hành mượt mà và chính xác hơn hẳn. Doanh nghiệp tiết kiệm được nhiều thời gian khi lập tờ khai thuế hằng quý. Mối quan hệ giữa người nộp thuế và cơ quan thuế trở nên thân thiện. Sự minh bạch được nâng cao tạo nên môi trường kinh doanh lành mạnh.

7. Quy định áp dụng đối với nhóm nhân sự thử việc

Nhân sự trong giai đoạn thử việc thường có nhiều băn khoăn về nghĩa vụ. Bạn cần phân biệt rõ dựa trên hình thức hợp đồng.

7.1. Ký hợp đồng lao động dài hạn có điều khoản thử việc

Nếu bạn ký hợp đồng dài hạn từ 3 tháng trở lên ngay từ đầu. Doanh nghiệp sẽ không tiến hành khấu trừ 10% tại nguồn hằng tháng. Thu nhập tháng thử việc được tính theo biểu lũy tiến thông thường. Bạn được áp dụng ngay mức giảm trừ bản thân 15,5 triệu đồng.

7.2. Ví dụ thực tế về tính thuế cho nhân viên thử việc

Bạn cần tra cứu kỹ cách tính thuế thu nhập cá nhân mới nhất năm 2026 cho nhóm này. Hãy xét ví dụ về một nhân viên A nhận lương thử việc 20 triệu đồng/tháng. Anh A chưa đăng ký người phụ thuộc nào với cơ quan thuế hằng tháng.

7.3. Xác định số thuế TNCN cụ thể từ ví dụ

Khoản đóng bảo hiểm bắt buộc 10,5% tương đương với 2,1 triệu đồng. Mức giảm trừ gia cảnh bản thân anh A là 15,5 triệu đồng. Thu nhập tính thuế bằng 20 triệu trừ 2,1 triệu trừ 15,5 triệu là 2,4 triệu đồng. Số thuế phải nộp bằng 2,4 triệu nhân 5% là 120 ngàn đồng.

8. Quy định tính thuế đối với lao động thời vụ ngắn hạn

Lao động tự do hoặc làm việc thời vụ dưới 3 tháng có quy định riêng. Bạn cần nắm rõ để tự bảo vệ quyền lợi tài chính. Các quy định này áp dụng cho mọi cá nhân vãng lai.

8.1. Khấu trừ 10% tại nguồn đối với thu nhập ngắn hạn

Đối với loại hợp đồng ngắn hạn, thu nhập từ 2 triệu đồng/lần trở lên bị khấu trừ thẳng 10%. Doanh nghiệp có trách nhiệm giữ lại số tiền này trước khi chi trả. Tuy nhiên bạn có thể làm bản cam kết thu nhập gửi cho công ty. Điều kiện là tổng thu nhập cả năm của bạn chưa đến ngưỡng chịu thuế.

8.2. Đề xuất mới nâng ngưỡng thu nhập khấu trừ vãng lai

Theo tin tức mới nhất hôm nay Bộ Tài chính hiện đang lấy ý kiến nâng ngưỡng khấu trừ lên 3 triệu đồng. Đây là tín hiệu đáng mừng cho cộng đồng lao động tự do. Nó giúp giảm bớt rất nhiều thủ tục hành chính rườm rà hằng tháng. Người lao động vãng lai sẽ giữ được dòng tiền tốt hơn. Quy trình kê khai của kế toán cũng giảm tải đáng kể.

8.3. Quy trình hoàn thuế khi quyết toán hằng năm cho lao động vãng lai

Nếu bạn đã bị khấu trừ 10% thuế tại nguồn trong năm qua. Nhưng tổng thu nhập cả năm của bạn sau đó lại dưới ngưỡng chịu thuế quy định. Bạn hoàn toàn có quyền làm thủ tục quyết toán để nhận lại tiền hoàn thuế. Quy trình hoàn thuế hiện nay được thực hiện trực tuyến rất tiện lợi hằng ngày. Bạn cần chuẩn bị chứng từ khấu trừ thuế do các công ty cấp cho mình. Số tiền hoàn lại sẽ được chuyển thẳng vào tài khoản ngân hàng.

9. Quy trình áp dụng cho cá nhân không cư trú

Cá nhân không cư trú có quy trình tính toán hoàn toàn khác biệt. Các quy định được thiết kế để đảm bảo quản lý hiệu quả. Cơ quan thuế kiểm soát rất chặt chẽ nhóm đối tượng này.

9.1. Áp dụng mức thuế suất phẳng cố định 20%

Toàn bộ thu nhập chịu thuế từ tiền lương của họ sẽ nhân với thuế suất phẳng. Mức thuế suất cố định áp dụng đồng bộ cho nhóm này là 20%. Công thức tính đơn giản bằng thu nhập chịu thuế nhân với tỷ lệ 20% cố định. Doanh nghiệp cần xác định chính xác thời gian lưu trú thực tế.

9.2. Quy định về miễn thuế đối với tiền tăng ca

Phần thu nhập chênh lệch trả cao hơn so với ngày bình thường được miễn thuế. Quy định này tuân thủ nghiêm ngặt tinh thần của Bộ luật Lao động. Kế toán doanh nghiệp cần bóc tách rõ ràng phần lương làm thêm trên chứng từ. Hồ sơ chấm công cần lưu trữ cẩn thận phục vụ thanh tra.

9.3. Trách nhiệm khai giải và nộp thuế của doanh nghiệp bảo lãnh

Doanh nghiệp chi trả thu nhập có trách nhiệm khấu trừ và nộp thuế thay cho họ. Bạn cần thực hiện khai báo theo từng lần phát sinh thu nhập thực tế. Các thủ tục cần được hoàn thành đúng thời hạn quy định. Nếu chậm nộp, doanh nghiệp sẽ phải chịu các khoản phạt hành chính hiện hành. Việc tuân thủ giúp xây dựng uy tín lớn cho công ty.

10. Lời khuyên hữu ích về nghĩa vụ và quản lý thuế cá nhân

Chính sách thuế mới mang lại cơ hội để bạn chủ động dòng tiền. Việc làm chủ các quy định giúp xây dựng nền tảng tài chính.

10.1. Tận dụng các khoản giảm trừ hợp pháp tối ưu dòng tiền

Bạn nên chủ động đăng ký thông tin người phụ thuộc đúng luật. Hãy tham gia bảo hiểm tự nguyện để giảm trừ thu nhập tính thuế. Việc lập kế hoạch rõ ràng giúp dòng tiền thực nhận đạt mức tối đa.

10.2. Chủ động cập nhật kiến thức quyết toán thuế cá nhân

Người lao động cần kiểm tra tính chính xác trên bảng lương hằng tháng. Hãy tận dụng ứng dụng thuế điện tử để theo dõi nghĩa vụ cá nhân. Sự minh bạch về số liệu mang lại sự an tâm cho bạn.

Thị trường tài chính đòi hỏi sự chính xác từ mỗi công dân. Việc thực hiện nghĩa vụ thuế đúng hạn thể hiện tính chuyên nghiệp. Các thủ tục hành chính hiện nay đã đơn giản hơn rất nhiều. Bạn hoàn toàn có thể tự quyết toán trực tuyến tại nhà. Điều này tiết kiệm thời gian và công sức cho cả đôi bên. Chúc bạn tối ưu tài chính và quản lý thuế thành công trong năm 2026!